比率套利

当在套利中买进的期权的数量与卖出的期权的数量不同时,就有了某种形式的比率套利。同其他期权策略一样,不同种类的比率套利有着不同的名字,以便于交易者和策略家只要听到名字,就能迅速地辨认出这个策略的赢利性。(一)看涨期权比率套利

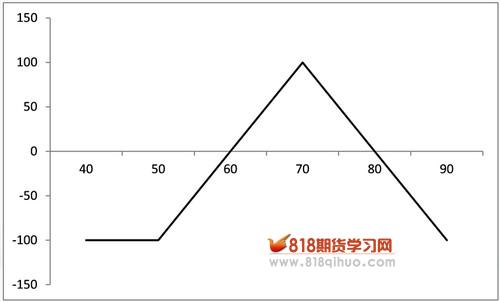

在一个看涨期权比率套利里,典型地说,投资者买进定约价较低的看涨期权,然后卖出更多数目的定约价较高的看涨期权。由出售多余数目看涨期权而得到信用,一般可以抵消买进期权所需的全部,或者绝大部分成本。

这个策略在下行方向即使有风险的话,风险也很小,只不过等于建立套利时所产生的债务,再加上手续费。如果这个套利建立的时候产生的是信用,那么就没有下行方向的风险。同比率立权一样,到期日时的最大潜在赢利点就是卖出期权的定约价;在标的物价格上升到上行方向的收支平衡点时,一路上都可以有赢利。超过了这个点,如果标的物的价格上升得太远、太快,从理论上来说,亏损就是没有限制的,因为这个策略涉及裸看涨期权。图2-1显示了这些点位。

许多交易者喜欢使用这个策略而不是比率立权,因为在这个策略里,只有一个方向(上行方向)上有风险,因此,比较容易监控。此外,如果标的物在开始的时候低于套利中较低的那个定约价,当它向较高的定约价运动时,你常常可以得到赢利。在这种情况里,许多交易者宁愿当时就提走赢利,而不是等到到期日。

图2 看涨期权比率套利

由于虚值看涨期权比平值看涨期权要便宜,在期货期权里,比率套利常常具有它的吸引力,因为这个事实给了使用看涨期权比率套利的策略家以固有的优势。在1993年春天,黄金期货在330美元一盎司左右徘徊不前。不过,专职交易者积累了大量的看涨期权比率套利,他们买进黄金6月340看涨期权,同时卖出足够的6月360看涨期权来抵消他们的成本。基本上,他们是每买进1手6月340看涨期权,就卖出2手6月360看涨期权。因此,除非黄金在6月到期之前涨到380,他们的头寸就没有风险。在这一年的春天和夏天,黄金价格的上扬令人吃惊,最后到了每盎司400美元。不过,这个上扬是循序渐进的,而不是爆炸性的,这对比率套利来说是一个理想的情景。因为当黄金涨到360时,买进的看涨期权每手价值就超过20美元,因为它们实值20个点,而卖出的看涨期权则仅仅价值5或6美元。因此,这些交易者就可以将他们的头寸平掉,得到一笔不小的赢利,他们按20卖掉买进的期权,再按每手6买回两手卖出的期权,从而在每个套利中赢得8美元的信用。即使黄金最终的交易价要更高,这些交易者已经得到了他们的赢利,转到其他的情景里去了。

这个故事表明了看涨期权比率套利的真正魅力所在:你两手放在脑后坐在那里,面临着很小或者根本没有下行方向的风险(尽管资本是套在里面了,但是这笔资本可以是短期债券,因此至少可以得到利息)。然后,如果标的物有所运动,你有很好的机会在得到赢利的同时退出这个头寸。这里的危险是,如果标的物的向上运动是爆发性的,而你没有机会在它的交易价穿过较高的那个定约价时解除你的套利。特别是,如果在标的物接近你想要提取赢利的那个价位时有跳荡或者是没有运动,那就尤其如此。不过,即使是在这种不尽如人意的情况下,比率套利者并没有被拴死。只要你保护了无限制的上行方向的风险,这种风险出现在标的物价格涨过了这个套利的上行方向的收支平衡点,这个策略在一段时间内就应当能够产生赢利。在某种意义上说,这个策略对期货期权比对股票或指数期权更有利,因为期货交易者可以使用SPAN的保证金的电脑计算法。

(二)看跌期权比率套利

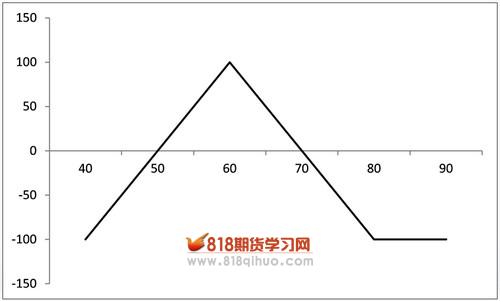

同样的策略也可以用看跌期权来建立,只是如果使用看跌期权,就要买进定约价较高的看跌期权,同时卖出更多数目的定约价较低的看跌期权。同样,卖出所得的收入将买进所需的成本完全抵消掉了。

正如图3显示的,看跌期权比率套利在上行方向几乎或者根本没有风险。如果在到期日时标的物价格接近卖出的期权的定约价,就可以得到最大的潜在赢利,如果标的物在到期前价格下跌得太远,从理论上讲,就有下行方向的风险。

图3 看跌期权比率套利

应用于比率看涨期权套利的理论也同样适用于比率看跌期权套利。一般说来,最好的办法是在建立这样的套利时既不用债务也不用信用,而且通常是当标的物的交易价高于套利中较高的定约价时启动这个头寸。此后,如果标的物下跌,在它穿过较低的定约价时,就有机会将它解脱,这是可以得到最大潜在赢利的价位。

比率看涨期权套利同比率看跌期权套利,特别是股票和指数期权之间的主要不同是,股票下跌时的速度一般比上升时的速度要快,因此,如果股票突然出现跌落,也许会陷入一个类似“手擒虎尾”的局面。不过,总的说来,这是一个合乎情理的交易套利的方法。

在一个看涨期权比率套利里,典型地说,投资者买进定约价较低的看涨期权,然后卖出更多数目的定约价较高的看涨期权。由出售多余数目看涨期权而得到信用,一般可以抵消买进期权所需的全部,或者绝大部分成本。

这个策略在下行方向即使有风险的话,风险也很小,只不过等于建立套利时所产生的债务,再加上手续费。如果这个套利建立的时候产生的是信用,那么就没有下行方向的风险。同比率立权一样,到期日时的最大潜在赢利点就是卖出期权的定约价;在标的物价格上升到上行方向的收支平衡点时,一路上都可以有赢利。超过了这个点,如果标的物的价格上升得太远、太快,从理论上来说,亏损就是没有限制的,因为这个策略涉及裸看涨期权。图2-1显示了这些点位。

许多交易者喜欢使用这个策略而不是比率立权,因为在这个策略里,只有一个方向(上行方向)上有风险,因此,比较容易监控。此外,如果标的物在开始的时候低于套利中较低的那个定约价,当它向较高的定约价运动时,你常常可以得到赢利。在这种情况里,许多交易者宁愿当时就提走赢利,而不是等到到期日。

图2 看涨期权比率套利

由于虚值看涨期权比平值看涨期权要便宜,在期货期权里,比率套利常常具有它的吸引力,因为这个事实给了使用看涨期权比率套利的策略家以固有的优势。在1993年春天,黄金期货在330美元一盎司左右徘徊不前。不过,专职交易者积累了大量的看涨期权比率套利,他们买进黄金6月340看涨期权,同时卖出足够的6月360看涨期权来抵消他们的成本。基本上,他们是每买进1手6月340看涨期权,就卖出2手6月360看涨期权。因此,除非黄金在6月到期之前涨到380,他们的头寸就没有风险。在这一年的春天和夏天,黄金价格的上扬令人吃惊,最后到了每盎司400美元。不过,这个上扬是循序渐进的,而不是爆炸性的,这对比率套利来说是一个理想的情景。因为当黄金涨到360时,买进的看涨期权每手价值就超过20美元,因为它们实值20个点,而卖出的看涨期权则仅仅价值5或6美元。因此,这些交易者就可以将他们的头寸平掉,得到一笔不小的赢利,他们按20卖掉买进的期权,再按每手6买回两手卖出的期权,从而在每个套利中赢得8美元的信用。即使黄金最终的交易价要更高,这些交易者已经得到了他们的赢利,转到其他的情景里去了。

这个故事表明了看涨期权比率套利的真正魅力所在:你两手放在脑后坐在那里,面临着很小或者根本没有下行方向的风险(尽管资本是套在里面了,但是这笔资本可以是短期债券,因此至少可以得到利息)。然后,如果标的物有所运动,你有很好的机会在得到赢利的同时退出这个头寸。这里的危险是,如果标的物的向上运动是爆发性的,而你没有机会在它的交易价穿过较高的那个定约价时解除你的套利。特别是,如果在标的物接近你想要提取赢利的那个价位时有跳荡或者是没有运动,那就尤其如此。不过,即使是在这种不尽如人意的情况下,比率套利者并没有被拴死。只要你保护了无限制的上行方向的风险,这种风险出现在标的物价格涨过了这个套利的上行方向的收支平衡点,这个策略在一段时间内就应当能够产生赢利。在某种意义上说,这个策略对期货期权比对股票或指数期权更有利,因为期货交易者可以使用SPAN的保证金的电脑计算法。

(二)看跌期权比率套利

同样的策略也可以用看跌期权来建立,只是如果使用看跌期权,就要买进定约价较高的看跌期权,同时卖出更多数目的定约价较低的看跌期权。同样,卖出所得的收入将买进所需的成本完全抵消掉了。

正如图3显示的,看跌期权比率套利在上行方向几乎或者根本没有风险。如果在到期日时标的物价格接近卖出的期权的定约价,就可以得到最大的潜在赢利,如果标的物在到期前价格下跌得太远,从理论上讲,就有下行方向的风险。

图3 看跌期权比率套利

应用于比率看涨期权套利的理论也同样适用于比率看跌期权套利。一般说来,最好的办法是在建立这样的套利时既不用债务也不用信用,而且通常是当标的物的交易价高于套利中较高的定约价时启动这个头寸。此后,如果标的物下跌,在它穿过较低的定约价时,就有机会将它解脱,这是可以得到最大潜在赢利的价位。

比率看涨期权套利同比率看跌期权套利,特别是股票和指数期权之间的主要不同是,股票下跌时的速度一般比上升时的速度要快,因此,如果股票突然出现跌落,也许会陷入一个类似“手擒虎尾”的局面。不过,总的说来,这是一个合乎情理的交易套利的方法。